Lợi nhuận trước thuế: Cách tính và ý nghĩa của chỉ số EBIT

Lợi nhuận trước thuế là gì?

Lợi nhuận trước thuế – EBIT là gì?

Lợi nhuận trước thuế (PBT: Profit Before Tax hoặc Earnings Before Interest and Tax – EBIT) là khoản lợi nhuận mà doanh nghiệp thu được sau khi đã trừ đi tất cả các chi phí hoạt động, chi phí bán hàng, chi phí quản lý, chi phí tài chính (bao gồm cả lãi vay), nhưng chưa trừ chi phí thuế thu nhập doanh nghiệp.

Lợi nhuận trước thuế là chỉ số tài chính quan trọng phản ánh hiệu quả hoạt động cốt lõi của doanh nghiệp trước khi chịu tác động từ chính sách thuế hay các ưu đãi theo từng giai đoạn. Đây được xem là thước đo khách quan giúp đánh giá khả năng sinh lời, năng lực mở rộng quy mô và sức hấp dẫn đầu tư của doanh nghiệp trong dài hạn. Chính vì vậy, các nhà đầu tư và tổ chức tín dụng thường dựa vào phần lợi nhuận này để phân tích, so sánh và đưa ra quyết định tài chính chính xác hơn.

Công thức tính lợi nhuận trước thuế dễ hiểu

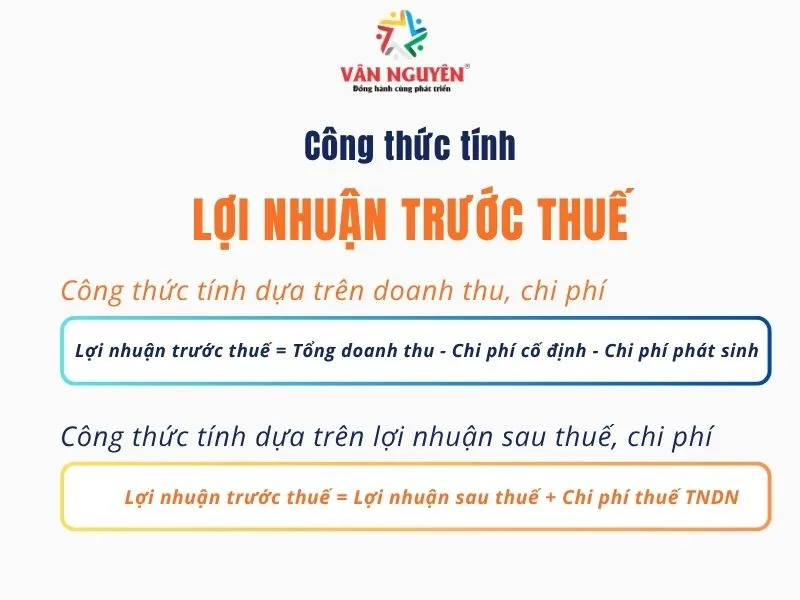

Công thức tính lợi nhuận trước thuế

Công thức tính dựa trên doanh thu, chi phí

Công thức này thể hiện toàn diện hiệu quả hoạt động kinh doanh chính và các hoạt động tài chính, đầu tư khác. Qua đó, giúp doanh nghiệp kiểm soát từng cấu phần chi phí, từ đó tối ưu hóa lợi nhuận. Trong đó:

-

Tổng doanh thu: Toàn bộ số tiền doanh nghiệp thu được từ hoạt động

-

Chi phí cố định: không thay đổi theo sản lượng như lương quản lý, thuê văn phòng, khấu hao,…

-

Chi phí phát sinh: Các khoản chi ngoài dự tính như sửa chữa, biến động giá, chi phí đột xuất,…

Công thức tính dựa trên lợi nhuận sau thuế, chi phí

Phương pháp này thường dùng trong phân tích hoặc kiểm tra ngược lại số liệu kế toán đã được khấu trừ thuế. Bên cạnh đó, trong một số trường hợp, doanh nghiệp được miễn, giảm thuế hoặc có thuế thu nhập hoãn lại thì cần loại trừ các khoản này để tính toán chính xác hơn.

-

Lợi nhuận sau thuế: Phần lợi nhuận còn lại sau khi trừ thuế thu nhập doanh nghiệp, phản ánh khoản doanh nghiệp thật sự giữ lại được.

-

Chi phí thuế TNDN: Số tiền thuế TNDN phải nộp, tính trên lợi nhuận chịu thuế theo quy định pháp luật.

Ý nghĩa của lợi nhuận trước thuế

Ý nghĩa của EBIT

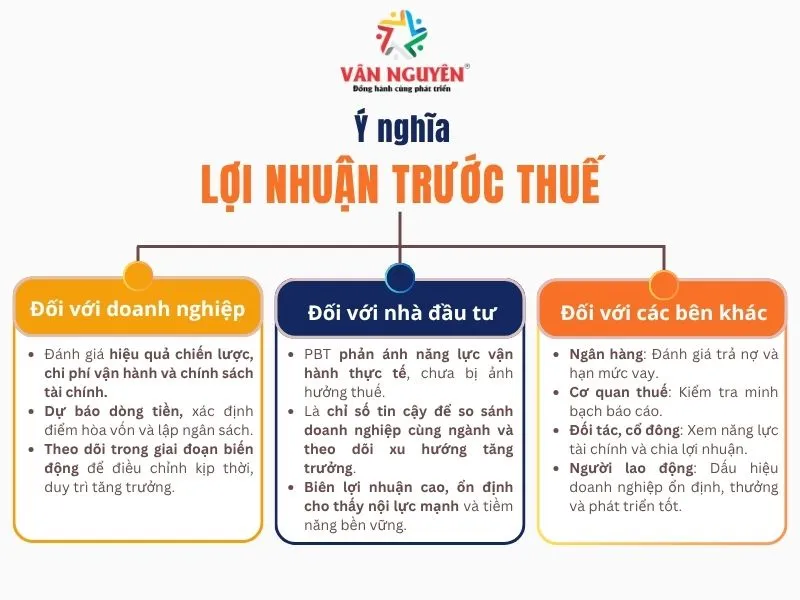

Đối với doanh nghiệp

Lợi nhuận trước thuế là thước đo khách quan cho khả năng sinh lời thuần túy từ hoạt động kinh doanh, không bị ảnh hưởng bởi thuế suất.

-

Giúp ban lãnh đạo đánh giá hiệu quả chiến lược, chi phí vận hành và chính sách tài chính.

-

Là cơ sở để dự báo dòng tiền, xác định điểm hòa vốn và lập ngân sách cho kỳ tiếp theo.

-

Trong thời kỳ biến động (như hậu COVID, lạm phát, lãi suất cao), theo dõi chỉ số này giúp doanh nghiệp điều chỉnh kịp thời để duy trì tăng trưởng.

Đối với nhà đầu tư

-

PBT phản ánh năng lực vận hành thực tế của doanh nghiệp, chưa bị chi phối bởi chính sách thuế.

-

Là chỉ tiêu đáng tin cậy khi so sánh các doanh nghiệp cùng ngành hoặc theo dõi xu hướng tăng trưởng qua thời gian.

-

Doanh nghiệp có biên lợi nhuận cao và ổn định thường được đánh giá có nội lực mạnh, tiềm năng bền vững.

Đối với các bên liên quan khác

-

Ngân hàng, tổ chức tín dụng. Dùng lợi nhuận trước thuế để đánh giá khả năng trả nợ, sinh lời và quyết định hạn mức tín dụng.

-

Cơ quan thuế. Dựa vào chỉ số này để phân tích hành vi tối ưu thuế và kiểm tra tính trung thực trong báo cáo tài chính.

-

Đối tác, cổ đông thiểu số. Dùng để đánh giá năng lực tài chính, tiềm năng hợp tác hoặc chia lợi tức trong thương vụ đầu tư

-

Người lao động. Lợi nhuận trước thuế cao thể hiện doanh nghiệp kinh doanh hiệu quả, tiền thưởng tăng và phát triển ổn định.

Phân tích đánh giá chỉ số lợi nhuận trước thuế trong doanh nghiệp

Lợi nhuận trước thuế âm có phải đóng thuế TNDN không?

Lợi nhuận trước thuế âm doanh nghiệp có cần đóng thuế TNDN?

Mặc dù lợi nhuận trước thuế âm, doanh nghiệp vẫn có thể phải nộp thuế TNDN vì nó được tính trên thu nhập tính thuế. Cụ thể, thuế TNDN được tính như sau:

Trong đó, thu nhập được tính thuế thu nhập được tính như sau:

Theo đó:

-

Nếu thu nhập tính thuế > 0, doanh nghiệp PHẢI nộp thuế TNDN.

-

Nếu thu nhập tính thuế < 0, doanh nghiệp KHÔNG phải nộp thuế TNDN.

Như vậy, doanh nghiệp chỉ không phải nộp thuế TNDN khi thu nhập tính thuế âm hoặc bằng 0. Lợi nhuận trước thuế âm không phản ánh chính xác thu nhập tính thuế của doanh nghiệp. Do đó doanh nghiệp vẫn có thể phải nộp thuế TNDN.

Ví dụ cụ thể:

Công ty XYZ năm 2024 có:

-

Doanh thu: 12 tỷ

-

Chi phí hợp lệ: 9 tỷ

-

Thu nhập khác: 0,5 tỷ

-

Thu nhập được miễn thuế: 0,3 tỷ

-

Lỗ chuyển từ 2023: 0,7 tỷ

-

Trích quỹ KH&CN: 0,1 tỷ

-

Thuế suất TNDN: 20%

Áp dụng lần lượt:

Thu nhập chịu thuế = 12 – 9 + 0,5 = 3,5 tỷ

Thu nhập tính thuế = 3,5 – (0,3 + 0,7) = 2,5 tỷ

=> Thuế TNDN phải nộp = (2,5 – 0,1) × 20% = 0,48 tỷ (480 triệu đồng).

>>> Tìm hiểu chi tiết về: Tổng hợp chi phí thuế thu nhập doanh nghiệp (TNDN) hiện hành

Kết luận

Qua nội dung bài viết trên, Vân Nguyên Edubiz đã cung cấp công thức chi tiết và ý nghĩa của EBIT tới quý độc giả. Tóm lại lợi nhuận trước thuế được coi là một chỉ số quan trọng trong việc giúp chủ doanh nghiệp có cái nhìn chính xác về tình hình nội tại liên quan đến hoạt động sản xuất kinh doanh và dịch vụ của doanh nghiệp.

Còn với nhà đầu tư tài chính, chỉ số này giúp nhà đầu tư đánh giá được khái quát lợi nhuận của doanh nghiệp có ở mức an toàn và đáng đầu tư hay không.

Do vậy, doanh nghiệp cần có chiến lược, hành động triển khai để tăng lợi nhuận trước thuế thì lợi nhuận sau thuế sẽ tăng theo.