Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh là gì?

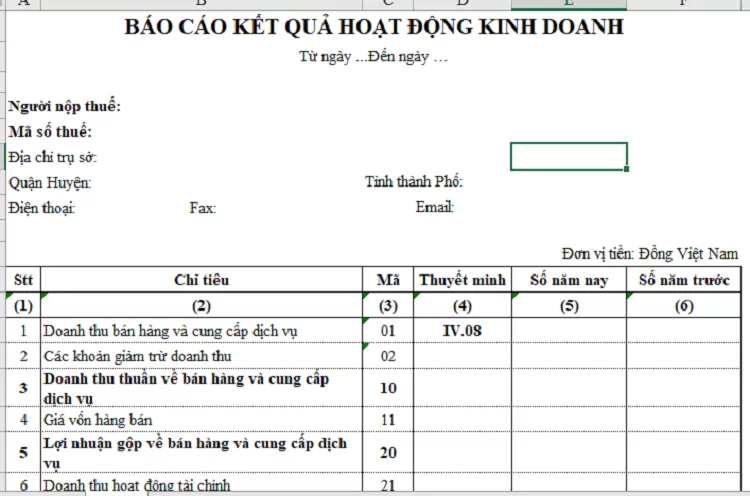

Báo cáo kết quả hoạt động kinh doanh là báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh của doanh nghiệp trong một thời kỳ (quý, năm). Hầu hết các báo cáo kết quả hoạt động kinh doanh được trình bày theo định dạng nhiều năm, tạo sự dễ dàng cho việc xác định xu hướng tăng giảm.

Kết cấu của báo cáo kết quả hoạt động kinh doanh

Những số liệu trên báo cáo kết quả hoạt động kinh doanh được trình bày chi tiết theo 3 loại hoạt động: Hoạt động tiêu thụ hàng hóa – dịch vụ, hoạt động tài chính và hoạt động khác.

Hoạt động tiêu thụ hàng hóa, dịch vụ : Là những hoạt động liên quan đến nhiệm vụ sản xuất kinh doanh theo đăng ký hoạt động của doanh nghiệp. Kết quả hoạt động sản xuất kinh doanh được xác định bằng công thức:

Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán

Doanh thu thuần = Doanh thu – Các khoản giảm giá, hàng bán trả lại – Thuế tiêu thụ đặc biệt, Thuế xuất khẩu

Hoạt động tài chính : Là những hoạt động liên quan đến đầu tư vốn của doanh nghiệp ra bên ngoài như: đầu tư kinh doanh chứng khoán, đầu tư góp vốn liên doanh, hoạt động cho vay, cho thuê tài sản cố định. Kết quả hoạt động tài chính hiện nay không được tính riêng mà được tính chung cùng với hoạt động tiêu thụ sản phẩm, để hình thành nên lợi nhuận hoạt động kinh doanh của đơn vị. Lợi nhuận kinh doanh được xác định như sau:

Lợi nhuận kinh doanh = Lợi nhuận gộp + (Doanh thu tài chinh – Chi phí tài chính) – Chi phí bán hàng & Quản lý doanh nghiệp

Hoạt động khác : Là các hoạt động nằm ngoài hoạt động sản xuất kinh doanh và hoạt động tài chính của doanh nghiệp và thường xảy ra ngoài dự kiến, như hoạt động thanh lý, nhượng bán tài sản cố định, các khoản hoàn nhập dự phòng giảm giá hàng tồn kho và nợ phải thu khó đòi, các khoản thu nhập và chi phí khác. Lợi nhuận khác được xác định:

Lợi nhuận khác = Thu nhập khác – Chi phí khác

Kết quả kinh doanh trước thuế của doanh nghiệp là tổng hợp kết quả của 3 hoạt động trên và được tính theo công thức:

Lợi nhuận kế toán trước thuế = Lợi nhuận thuần từ hoạt động sản xuất kinh doanh + Lợi nhuận khác

Lợi nhuận sau thuế = Lợi nhuận kế toán trước thuế – Chi phí Thuế thu nhập

- Báo cáo kết quả hoạt động kinh doanh hợp nhất của công ty Vinamilk Quý IV và lũy kế năm 2014

Ý nghĩa của báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh có ý nghĩa rất lớn trong việc đánh giá hiệu quả kinh doanh và công tác quản lý hoạt động kinh doanh của doanh nghiệp. Thông qua Báo cáo này, nhà quản lý có thể kiểm tra tình hình thực hiện kế hoạch thu nhập, chi phí và kết quả từng loại hoạt động cũng như kết quả chung toàn doanh nghiệp.

Số liệu trên báo cáo này còn là cơ sở để đánh giá khuynh hướng hoạt động của doanh nghiệp trong nhiều năm liền, và dự báo hoạt động trong tương lai. Thông qua Báo cáo kết quả kinh doanh có thể đánh giá hiệu quả và khả năng sinh lợi của doanh nghiệp. Đây là một trong các nguồn thông tin rất bổ ích cho người ngoài doanh nghiệp trước khi ra quyết định đầu tư vào doanh nghiệp.

Báo cáo kết quả hoạt động kinh doanh

Những điều cần lưu ý

Một trong những điều quan trọng nhất mà chủ doanh nghiệp và nhà quản lý cần làm đối với báo cáo thu nhập là phải so sánh được các tỷ số: giá vốn hàng bán và chi phí hoạt động trên doanh thu thuần trong những thời kỳ khác nhau. Nếu chỉ tiêu này giảm, chứng tỏ rằng công ty đang giảm dần chi phí nguyên liệu và nhân công trên 1 đồng doanh

thu. Việc này có thể được nhận thấy khá dễ dàng thông qua việc xem xét báo cáo thu nhập của doanh nghiệp trong nhiều năm.

Tỷ suất lợi nhuận biên (hay vòng quay doanh thu) cũng là một tỷ số khá quan trọng khi đánh giá báo cáo thu nhập của doanh nghiệp. Được tính toán bằng cách lấy thu nhập ròng chia cho doanh thu thuần. Tỷ suất lợi nhuận biên của một doanh nghiệp cho biết tỷ lệ % trên 1 Đồng doanh thu đóng góp cho lợi nhuận của doanh nghiệp Tỷ suất lợi nhuận biên tăng lên có nghĩa là một công ty hoặc là tăng doanh thu mà không tăng chi phí hoặc là công ty đang quản lý chi phí tốt hơn. Ngược lại, tỷ suất lợi nhuận biên giảm có nghĩa là công ty đang quản lý chi phí kém hiệu quả hoặc giảm giá để duy trì hay tăng doanh thu.

Một tỷ số mà công ty cũng cần quan tâm là tỷ số P/E (Price-to-earnings hay giá thị trường của cổ phiếu trên thu nhập của cổ phiếu) Đây là một tỷ số đơn giản để đo lường giá cổ phiếu của một công ty so với lợi nhuận của nó. Nhìn chung, nếu tỷ số P/E của công ty càng cao thì thị trường sẽ cho rằng nó tăng trưởng càng mạnh.

Vân Nguyên Edubiz được thành lập từ năm 2009, là học viện đào tạo kỹ năng mềm, đào tạo doanh nhân cho các doanh nghiệp Việt Nam.

Chúng tôi thường xuyên tổ chức các khóa học tài chính từ cơ bản đến chuyên sâu. Khóa học được giảng dạy bởi Chuyên gia tài chính – Đoàn Hữu Cảnh – Người có hơn 18 năm kinh nghiệm đào tạo, tư vấn cho các doanh nghiệp và các ngân hàng lớn như : Viettel; Vietnam Airlines; EVN; PVPower; TKV; Sông Đà; Vinaconex; Samsung; Vietcombank; BIDV; Agribank; Pvcombank; SHB; Maritime bank; NCB …

Học viên cần nhận lịch học và học phí cụ thể, vui lòng để lại thông tin vào form bên dưới.