Cách đọc báo cáo tài chính để hiểu tình hình doanh nghiệp

Trong thời đại công nghệ lớn mạnh, dữ liệu sẽ là công cụ chiến lược giúp các nhà quản trị, nhà đầu tư nắm bắt xu hướng để đưa ra quyết định đúng đắn. Việc hiểu và biết cách đọc báo cáo tài chính không còn là việc “nên làm” mà nó đã trở thành việc thiết yếu của những người làm lãnh đạo, quản lý hay đầu tư.

Báo cáo tài chính không chỉ là bảng số liệu. Đó là “bản đồ chiến lược” phản ánh toàn bộ hành trình vận hành, rủi ro và tăng trưởng của một công ty.

Trong bài viết này, Vân Nguyên Edubiz sẽ hướng dẫn bạn cách đọc báo cáo tài chính (BCTC) một cách thực tế, nhanh chóng và dễ hiểu – đặc biệt dành cho nhà quản trị và những ai muốn nắm bắt nội tại doanh nghiệp một cách chính xác nhất.

Báo cáo tài chính (BCTC) là gì?

Báo cáo tài chính (BCTC) là gì?

Tuy nhiên, nhiều người vẫn gặp khó khăn trong việc đọc, hiểu và phân tích báo cáo tài chính. Dẫn đến việc không nắm bắt được tình hình tài chính thực tế của doanh nghiệp. Điều này có thể dẫn đến những quyết định sai lầm.

Theo Luật Kế toán 2015, báo cáo tài chính là hệ thống thông tin phản ánh tình hình tài chính và kết quả kinh doanh của doanh nghiệp. Được trình bày theo biểu mẫu quy định chuẩn mực kế toán và chế độ kế toán.

Báo cáo tài chính là phần đặc biệt quan trọng với Giám đốc chính (CFO). Bằng việc đọc và phân tích BCTC, CFO sẽ biết cách phân tích dòng tiền, xây dựng chiến lược tài chính, dự báo nhu cầu vốn cần thiết và lựa chọn các hình thức huy động vốn với quy mô, chi phí hợp lý.

Báo cáo tài chính gồm những gì?

Báo cáo tài chính gồm những gì?

Theo quy định hiện hành, một bộ báo cáo tài chính hoàn chỉnh sẽ bao gồm 4 loại chính. Mỗi loại báo cáo phản ánh một khía cạnh khác nhau về tình hình tài chính và hoạt động kinh doanh của doanh nghiệp trong thời kỳ nhất định. Cụ thể:

- Báo cáo kết quả hoạt động kinh doanh: Phản ánh doanh thu, chi phí, và lợi nhuận/lỗ trong kỳ kế toán. Giúp đánh giá hiệu quả hoạt động kinh doanh.

- Bảng cân đối kế toán: Cung cấp thông tin về tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm. Nó cho thấy doanh nghiệp sở hữu gì và nguồn hình thành tài sản đó.

- Báo cáo lưu chuyển tiền tệ: Tổng hợp luồng tiền vào và ra của doanh nghiệp trong một khoảng thời gian. Nó thể hiện nguồn thu và chi tiêu.

- Thuyết minh báo cáo tài chính: Giải thích chi tiết các chỉ tiêu trong báo cáo và các chính sách kế toán. Giúp người đọc hiểu rõ tình hình tài chính của doanh nghiệp.

Tại sao cần đọc báo cáo tài chính?

Ý nghĩa của việc đọc báo cáo tài chính

Báo cáo tài chính không chỉ đơn thuần là bảng số liệu “khô khan”. Đó là bức tranh tổng quan thể hiện rõ nét “sức khỏe tài chính” của doanh nghiệp. Việc đọc đúng – và hiểu đúng báo cáo tài chính mang lại nhiều giá trị thiết thực. Đặc biệt trong bối cảnh doanh nghiệp phải minh bạch và vận hành hiệu quả:

- Hiểu tình hình tài chính: Nắm rõ tài sản, nợ, doanh thu, chi phí và lợi nhuận của doanh nghiệp.

- Ra quyết định hiệu quả: Hỗ trợ quản lý điều chỉnh chiến lược, nhà đầu tư đánh giá rủi ro và tiềm năng.

- Tuân thủ pháp lý: Là căn cứ quyết toán thuế, tính BHXH, phục vụ kiểm toán và thanh tra.

- Định vị thị trường: So sánh với đối thủ qua các chỉ số tài chính, xác định điểm mạnh – yếu để cải thiện.

Cách đọc báo cáo tài chính chi tiết

Xem ý kiến của kiểm toán viên

Ý kiến của kiểm toán viên

Trước khi đọc các yếu tố chi tiết trong báo cáo tài chính, bạn hãy xem phần ý kiến của kiểm toán viên. Họ là người xem xét, đối chiếu các thông tin trong báo cáo tài chính với chứng từ kế toán và các dữ liệu thực tế để xác nhận tính chính xác và hợp lý của nội dung được trình bày.

Thông thường, kiểm toán viên sẽ đưa 1 trong 4 ý kiến sau:

- Chấp nhận toàn phần: Báo cáo tài chính hợp lý, đáng tin cậy, tuân thủ đúng chuẩn mực kế toán.

- Ngoại trừ: Một phần thông tin trong báo cáo mà kiểm toán viên không xác thực được, hoặc một vài thông tin tài chính không rõ ràng do không tuân thủ đúng các quy tắc đặt ra hoặc không có thông tin giải thích thuyết minh.

- Không chấp nhận: Báo cáo không phản ánh trung thực.

- Từ chối đưa ra ý kiến: Không đủ bằng chứng để đánh giá – không thể xác nhận tính trung thực của báo cáo.

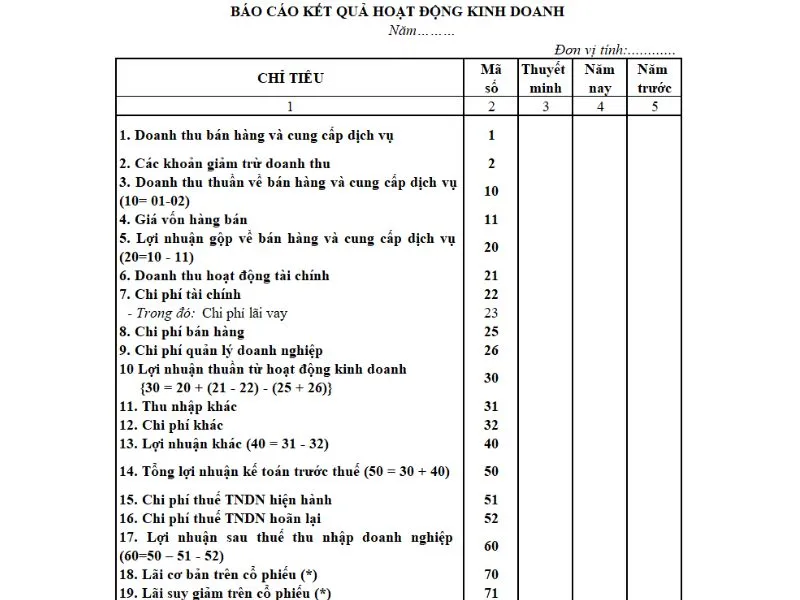

Cách đọc báo cáo kết quả hoạt động kinh doanh

Cách đọc báo cáo kết quả hoạt động kinh doanh

Quy trình đọc và phân tích báo cáo kết quả hoạt động kinh doanh:

Bước 1: Tách riêng chi phí và doanh thu nhằm xác định tổng doanh thu và từng loại chi phí đã phát sinh trong kỳ.

- Xác định doanh thu thuần = Tổng doanh thu – các khoản giảm trừ doanh thu (chiết khấu, giảm giá và hàng bị trả lại).

- Liệt kê các khoản chi phí chính: giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính, thuế TNDN…

Bước 2: Tính toán tỷ trọng từng khoản doanh thu trong tổng doanh thu và tỷ trọng từng chi phí trong tổng chi phí.

Bước 3: Xem xét các sự thay đổi của từng khoản và tìm hiểu nguyên nhân.

Khi đọc báo cáo kết quả hoạt động kinh doanh, cần lưu ý:

- Lợi nhuận từ hoạt động kinh doanh = Lợi nhuận thu được từ hoạt động kinh doanh chính của doanh nghiệp + Lợi nhuận từ hoạt động tài chính (như đầu tư, lãi tiền gửi…).

- Lợi nhuận trước thuế = Lợi nhuận từ hoạt động kinh doanh + Lợi nhuận khác.

- Lợi nhuận sau thuế = Lợi nhuận trước thuế – thuế thu nhập doanh nghiệp. Đây là phần lợi nhuận thực sự doanh nghiệp giữ lại.

=> Tìm hiểu thêm: Báo cáo kết quả hoạt động kinh doanh

Cách đọc bảng cân đối kế toán

Cách đọc bảng cân đối kế toán

Quy trình đọc bảng cân đối kế toán:

Bước 1: Liệt kê những mục lớn trong tài sản và nguồn vốn.

-

Tài sản gồm ngắn hạn (tiền mặt, hàng tồn kho, phải thu) và dài hạn (tài sản cố định, đầu tư dài hạn).

-

Nguồn vốn gồm nợ phải trả (ngắn hạn và dài hạn) và vốn chủ sở hữu (vốn góp, lợi nhuận chưa phân phối).

Bước 2: Tính toán và so sánh các khoản mục trong tài sản và nguồn vốn

-

Đánh giá sự thay đổi tài sản và nguồn vốn giữa các kỳ.

-

Tính tỷ lệ từng khoản mục so với tổng tài sản hoặc tổng nguồn vốn để hiểu mức độ đóng góp.

Bước 3: Lưu ý về các khoản mục chiếm tỷ lệ lớn hoặc biến động lớn về giá trị.

Với người mới bắt đầu cần lưu ý các chỉ số: Vốn lưu động, Tài khoản 131, Tài khoản 331. Cụ thể như sau:

| Vốn lưu động = tài sản ngắn hạn – nợ ngắn hạn | Nếu vốn lưu động giảm dần và chuyển sang âm thì doanh nghiệp này tiềm ẩn nhiều rủi ro, có nguy cơ mất cân đối tài chính. |

| Khoản phải trả cho nhà cung cấp (TK 331) | Không được chiếm tỷ trọng quá lớn trong phần vốn chủ sở hữu. Đánh giá tốt nếu giảm so với cùng kỳ. |

| Khoản phải thu khách hàng (TK 131) | Không được chiếm tỷ trọng quá cao trong tổng tài sản. Đánh giá tốt nếu giảm so với cùng kỳ. |

=> Tìm hiểu thêm: Bảng cân đối kế toán là gì?

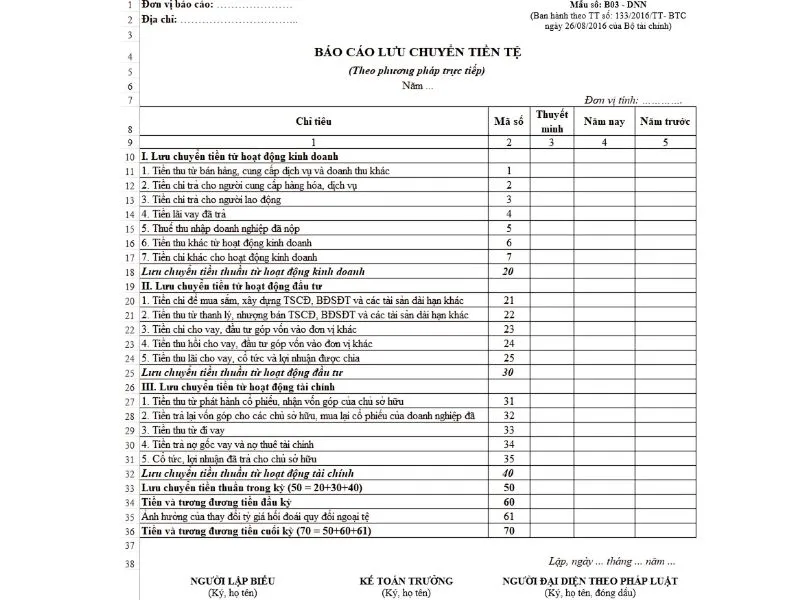

Cách đọc báo cáo lưu chuyển tiền tệ

Cách đọc báo cáo lưu chuyển tiền tệ

Quy trình đọc báo cáo lưu chuyển tiền tệ:

Bước 1: Đọc và phân loại các khoản tiền thu và chi trong từng mục.

Bước 2: Tính tỷ trọng và sự thay đổi của các khoản thu chi từng hoạt động

Bước 3: Kiểm tra nguyên nhân của sự thay đổi và phân tích, nhận định dựa trên các dữ liệu.

Báo cáo lưu chuyển tiền tệ cho thấy tiền vào – tiền ra của doanh nghiệp trong một kỳ. Được chia thành 3 nhóm chính:

-

Dòng tiền từ hoạt động kinh doanh: Phản ánh tiền thu chi từ hoạt động bán hàng, thanh toán nhà cung cấp, trả lương… Thể hiện khả năng tạo dòng tiền từ hoạt động chính.

-

Dòng tiền từ hoạt động đầu tư: Liên quan đến mua bán tài sản, đầu tư dài hạn. Dòng tiền âm có thể do doanh nghiệp đang mở rộng đầu tư.

-

Dòng tiền từ hoạt động tài chính: Ghi nhận các khoản vay, trả nợ, phát hành cổ phiếu, nhận vốn góp, chi trả cổ tức. Phản ánh cách doanh nghiệp huy động và sử dụng vốn.

Lưu ý quan trọng khi đọc báo cáo này:

Người mới bắt đầu nên chú trọng vào dòng tiền từ hoạt động kinh doanh. Nếu dòng tiền này duy trì ở mức dương qua nhiều kỳ, doanh nghiệp được xem là có nền tảng tài chính ổn định. Ngược lại, nếu dòng tiền âm liên tục, doanh nghiệp có thể đang phụ thuộc vào vay mượn để duy trì hoạt động.

=> Tìm hiểu thêm: Cách lập và phân tích báo cáo lưu chuyển tiền tệ

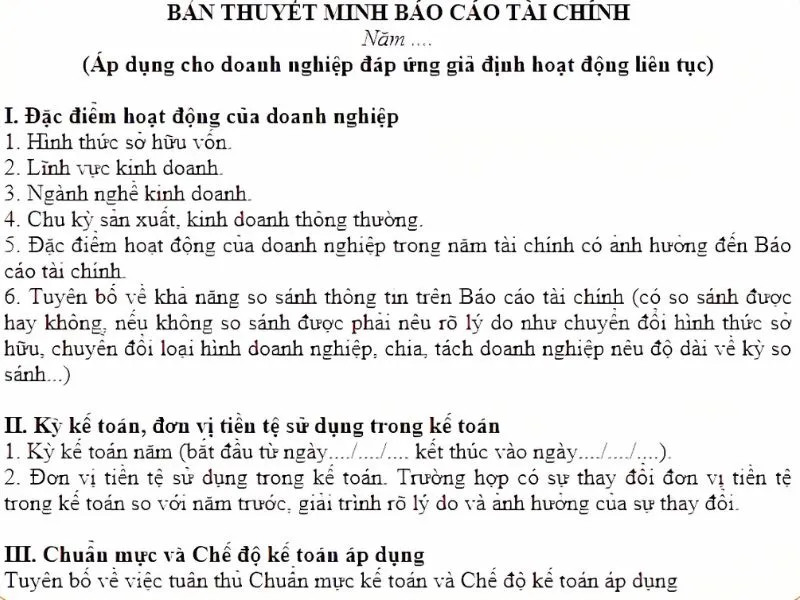

Cách đọc bản thuyết minh báo cáo tài chính

Cách đọc bản thuyết minh báo cáo tài chính

Đọc thuyết minh báo cáo tài chính giúp người đọc hiểu rõ hơn các số liệu và chính sách kế toán trong báo cáo. Để đọc hiệu quả, bạn có thể làm theo các bước sau:

Bước 1: Tìm hiểu thông tin tổng quan về doanh nghiệp

Xác định ngành nghề kinh doanh, kỳ kế toán, cũng như các chuẩn mực và chế độ kế toán doanh nghiệp đang áp dụng. Những yếu tố này ảnh hưởng đến cách doanh nghiệp ghi nhận và trình bày số liệu.

Bước 2: Đọc kỹ phần giải thích các chỉ tiêu

Tập trung vào những chỉ tiêu có sự thay đổi lớn so với kỳ trước. Thuyết minh sẽ giúp lý giải nguyên nhân tăng/giảm. Từ đó hiểu rõ bức tranh tài chính hơn là chỉ nhìn vào con số.

Bước 3: So sánh và đối chiếu

Đối chiếu thông tin trong bản thuyết minh với số liệu trên các báo cáo khác (như bảng cân đối kế toán, báo cáo kết quả kinh doanh) và so sánh với dữ liệu từ các nguồn bên ngoài nếu cần. Việc này giúp kiểm tra độ tin cậy và hợp lý của thông tin.

Cách đọc báo cáo tài chính theo mục tiêu sử dụng

Cách đọc BCTC theo từng đối tượng

Đối với nhà đầu tư

Nhà đầu tư đọc BCTC để đánh giá khả năng sinh lời và mức độ an toàn khi rót vốn. Họ sẽ tập trung vào các chỉ tiêu như lợi nhuận sau thuế, dòng tiền từ hoạt động kinh doanh, chỉ số ROE, ROA, EPS,… Và nợ phải trả. Mục tiêu là xác định tiềm năng tăng trưởng và mức độ rủi ro của doanh nghiệp.

Đối với kế toán/kiểm toán

Kế toán và kiểm toán viên cần nắm vững chi tiết từng chỉ tiêu để đảm bảo việc ghi nhận đúng, tuân thủ chuẩn mực kế toán và phản ánh trung thực tình hình tài chính. Họ chú trọng đến sự phù hợp giữa các báo cáo, tính hợp lý của số liệu và các chính sách kế toán đã áp dụng.

Đối với ngân hàng, công ty tài chính, đơn vị sự nghiệp

Các tổ chức tài chính quan tâm đến khả năng trả nợ và dòng tiền ổn định của doanh nghiệp. Họ thường xem xét hệ số thanh toán, tỷ lệ nợ trên vốn chủ sở hữu và lịch sử dòng tiền để quyết định có cho vay, đầu tư hay không. Đơn vị sự nghiệp dùng báo cáo tài chính để kiểm soát tài chính nội bộ và báo cáo với cơ quan chủ quản.

Lưu ý khi đọc báo cáo tài chính

Lưu ý khi đọc báo cáo tài chính

- Tỷ lệ nợ trên vốn chủ sở hữu tăng. Nó thể hiện doanh nghiệp đang nợ nhiều hơn so với tài sản mà họ có. Khi tỷ lệ nợ vượt quá 100% / vốn chủ sở hữu là dấu hiệu cảnh bảo rủi ro tài chính.

- Doanh thu sụt giảm liên tiếp qua nhiều thời kỳ phản ánh hoạt động kinh doanh đang gặp khó khăn và không tạo ra giá trị như kỳ vọng.

- “Chi phí khác” trên bảng cân đối kế toán tăng đột biến. Nếu mục này đột ngột tăng cao, cần được phân tích kỹ. Đây có thể là chi phí một lần, hoặc ẩn chứa vấn đề tiềm ẩn trong vận hành.

- Dòng tiền vận hành thiếu ổn định. Tiền thu – chi không đều, nhất là tiền từ hoạt động kinh doanh luôn âm. Đây là dấu hiệu dòng tiền yếu, doanh nghiệp phụ thuộc vào vay vốn và đầu tư ngoài.

- Khoản phải thu và hàng tồn kho tăng. Điều này có thể đồng nghĩa với việc hàng không bán được hoặc bị chôn vốn – làm giảm hiệu quả sử dụng tài sản.

- Phát hành cổ phiếu liên tục có thể khiến giá trị của công ty bị “pha loãng”. Ảnh hưởng tới giá trị mà mỗi cổ đông nắm giữ.

- Nợ vay vượt tài sản đảm bảo. Đòn bẩy tài chính cao có thể tạo áp lực trả nợ lớn và rủi ro mất khả năng thanh toán nếu tình hình kinh doanh xấu đi.

- Biên lợi nhuận gộp suy giảm. Nếu tỷ lệ lãi gộp giảm theo thời gian, điều này phản ánh chi phí đầu vào tăng hoặc doanh thu không hiệu quả. Làm giảm lợi nhuận thực tế của doanh nghiệp.

Kết luận

Việc đọc – hiểu – phân tích báo cáo tài chính không chỉ là kỹ năng cần thiết đối với kế toán hay kiểm toán viên, mà còn là công cụ quan trọng giúp các nhà quản trị, nhà đầu tư và các bên liên quan ra quyết định chính xác, kịp thời. Một doanh nghiệp có thể sở hữu sản phẩm tốt, đội ngũ mạnh, nhưng nếu thiếu cái nhìn tài chính đúng đắn thì rất khó để phát triển bền vững.

Nếu bạn đang là nhà quản trị, chủ doanh nghiệp hoặc đang trên hành trình trở thành CFO – Giám đốc tài chính, việc nắm chắc cách đọc và phân tích báo cáo tài chính là điều không thể thiếu.

Khóa học “Giám đốc tài chính – CFO” cùng chuyên gia cao cấp Đoàn Hữu Cảnh tại Vân Nguyên Edubiz sẽ là sự lựa chọn phù hợp nhất giúp bạn trang bị tư duy tài chính toàn diện. Nâng cao năng lực điều hành và đưa ra những quyết định chiến lược dựa trên dữ liệu!