Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình tài sản và nguồn hình thành tài sản của doanh nghiệp dưới hình thái tiền tệ tại một thời điểm nhất định. Thời điểm đó thường là ngày cuối tháng, cuối quý, cuối năm.

Kết cấu của Bảng cân đối kế toán

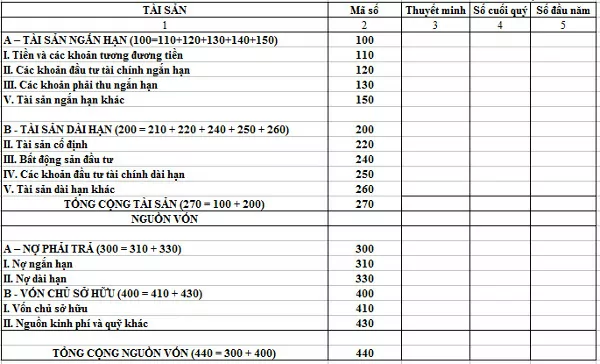

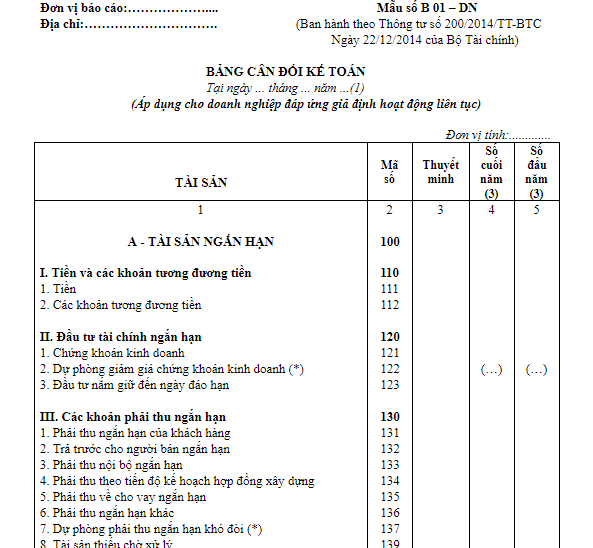

Theo chế độ báo cáo kế toán hiện hành, kết cấu của Bảng cân đối kế toán được chia thành hai phần: TÀI SẢN và NGUỒN VỐN và được thiết kế theo kiểu một bên hoặc hai bên.

Trên Bảng cân đối kế toán, phần TÀI SẢN phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp tại thời điểm báo cáo theo cơ cấu tài sản và hình thức tồn tại trong quá trình kinh doanh của doanh nghiệp. Các tài sản được sắp xếp theo khả năng hoán chuyển thành tiền theo thứ tự giảm dần hoặc theo độ dài thời gian để chuyển hóa tài sản thành tiền.

Phần NGUỒN VỐN phản ánh toàn bộ nguồn hình thành tài sản hiện có ở doanh nghiệp tại thời điểm lập báo cáo. Các loại nguồn vốn được sắp xếp theo trách nhiệm của doanh nghiệp trong việc sử dụng nguồn vốn đối với các chủ nợ và chủ sở hữu.

Kết cấu bảng cân đối kế toán

Ý nghĩa của bảng cân đối kế toán

Bảng cân đối kế toán có ý nghĩa cả về mặt kinh tế và pháp lý.

Về mặt kinh tế: số liệu phần TÀI SẢN cho phép nhà phân tích đánh giá một cách tổng quát quy mô và kết cấu tài sản của doanh nghiệp. Số liệu phần NGUỒN VỐN phản ánh các nguồn tài trợ cho tài sản của doanh nghiệp, qua đó đánh giá thực trạng tài chính của doanh nghiệp.

Về mặt pháp lý: số liệu phần TÀI SẢN thể hiện giá trị các loại tài sản hiện có mà doanh nghiệp có quyền quản lý và sử dụng lâu dài để sinh lợi. Phần NGUỒN VỐN thể hiện phạm vi trách nhiệm và nghĩa vụ của doanh nghiệp về tổng số vốn kinh doanh với chủ nợ và chủ sở hữu.

Như vậy, tài liệu từ Bảng cân đối kế toán cung cấp những thông tin tổng hợp về tình hình huy động và sử dụng vốn của doanh nghiệp. Để sử dụng Bảng cân đối kế toán trong công tác phân tích tài chính, cần nghiên cứu ý nghĩa của từng nhóm chỉ tiêu sau:

Phần tài sản

Tiền và tương đương tiền: phản ánh toàn bộ số tiền hiện có tại thời điểm lập báo cáo ở doanh nghiệp, bao gồm tiền mặt tại quỹ, tiền gửi ngân hàng và tiền đang chuyển. Tương đương tiền là các khoản đầu tư tài chính ngắn hạn (không quá 3 tháng), có khả năng hoán chuyển thành tiền nhanh. Đây là loại tài sản có tính thanh khoản rất cao và có thể sử dụng ngay để thanh toán và đáp ứng các nhu cầu chi tiêu khác. Vốn bằng tiền dự trữ quá nhiều tuy đáp ứng ngay các nhu cầu thanh toán nhưng cũng thể hiện vốn chưa đưa vào sản xuất kinh doanh để sinh lợi. Ngược lại, vốn bằng tiền dự trữ quá ít cũng ảnh hưởng đến khả năng thanh toán của doanh nghiệp.

Đầu tư tài chính ngắn hạn: phản ánh giá trị thuần của các khoản đầu tư tài chính ngắn hạn; như đầu tư cổ phiếu, trái phiếu, góp vốn liên doanh … có thời hạn thu hồi vốn không quá một năm. Khoản đầu tư tài chính ngắn hạn có khả năng chuyển đổi thành tiền nhanh.

Các khoản phải thu ngắn hạn: phản ánh toàn bộ giá trị phải thu thuần đối với các tổ chức và cá nhân bao gồm: phải thu khách hàng, trả trước người bán, phải thu nội bộ, và phải thu khác trong vòng một năm tại thời điểm lập báo cáo tài chính. Đây là số tài sản của doanh nghiệp bị các cá nhân, tổ chức khác tạm thời sử dụng do chính sách tín dụng bán hàng, do các quy định về nhận hàng trong khâu cung ứng,…

Xét theo khía cạnh tài chính, nếu doanh nghiệp thu hồi các khoản phải thu sẽ bổ sung vốn cho quá trình sản xuất kinh doanh. Về mặt pháp lý, các khoản phải thu được coi là khoản sử dụng hợp pháp của khách nợ nếu giá trị các khoản này còn nằm trong thời hạn thanh toán. Các khoản này được coi là không hợp pháp khi quá hạn thanh toán. Nghiên cứu các khoản phải thu sẽ đánh giá công tác quản lý công nợ tại doanh nghiệp, tình hình thu hồi vốn cho sản xuất kinh doanh.

Phần tài sản trong bảng cân đối kế toán

Hàng tồn kho: phản ánh giá trị thuần của hàng tồn kho thuộc quyền sở hữu, quản lý và sử dụng của doanh nghiệp. Khái niệm hàng tồn kho được hiểu theo nghĩa rộng, gồm: hàng mua đang đi đường, nguyên liệu, vật liệu, công cụ – dụng cụ ở trong kho, giá trị sản phẩm dở dang trên dây chuyền sản xuất, thành phẩm, hàng hóa trong kho và hàng gửi đi bán. Giá trị của khoản mục hàng hóa tồn kho tùy thuộc rất nhiều vào đặc điểm hoạt động cung ứng, sản xuất và tiêu thụ, chính sách dự trữ của doanh nghiệp và đặc điểm của hàng tồn.

Tài sản ngắn hạn khác: phản ánh giá trị các khoản thuộc tài sản ngắn hạn chưa tính vào các chỉ tiêu trên như : tạm ứng, chi phí trả trước, tài sản thiếu chờ xử lý, các khoản thế chấp, ký cược, ký quỹ ngắn hạn. Mỗi chỉ tiêu trong nhóm chỉ tiêu này có những đặc trưng riêng.

Tài Sản Cố Định: phản ánh giá trị còn lại của toàn bộ tài sản cố định (hữu hình, tài sản cố định vô hình, tài sản cố định thuê tài chính) thuộc quyền sở hữu, quản lý và sử dụng tại thời điểm lập báo cáo. Giá trị còn lại tài sản cố định tại thời điểm báo cáo là chênh lệch giữa Nguyên giá tài sản cố định và Giá trị hao mòn tài sản cố định lũy kế đến thời điểm đó.

Như vậy, chỉ tiêu này còn chịu ảnh hưởng bởi phương pháp khấu hao tại đơn vị. Trong trường hợp doanh nghiệp đi thuê hoạt động tài sản cố định thì giá trị của tài sản thuê sẽ không phản ánh trên chỉ tiêu này mà trên TK 001 ngoài Bảng cân đối kế toán.

Ngoài ra, phần tài sản cố định còn bao gồm các khoản chi phí xây dựng cơ bản dở dang, phản ánh giá trị tài sản cố định đang mua sắm, chi phí đầu tư tài sản cố định, chi phí sửa chữa lớn tài sản cố định dở dang hoặc đã hoàn thành nhưng chưa quyết toán. Chỉ tiêu này phản ánh số vốn chưa đưa vào sản xuất kinh doanh tại đơn vị. Biến động giảm của chỉ tiêu này thường gắn liền với biến động tăng chỉ tiêu tài sản cố định, thể hiện việc đầu tư đã đưa vào sử dụng.

Bất động sản đầu tư: phản ánh giá trị thuần các khoản bất động sản đầu tư tại doanh nghiệp ở thời điểm báo cáo

Đầu tư tài chính dài hạn: phản ánh giá trị thuần của các khoản đầu tư tài chính dài hạn, như đầu tư cổ phiếu, trái phiếu, đầu tư góp vốn liên doanh và các dạng đầu tư khác. Đặc điểm của các khoản đầu tư này là có thời hạn thu hồi vốn trên một năm, mục tiêu của đầu tư là để sinh lời và nắm quyền kiểm soát các doanh nghiệp khác hay không muốn bán ra trong thời gian ngắn.

Ngoài các khoản mục chính trên, phần Tài sản dài hạn còn bao gồm các khoản phải thu dài hạn, và các tài sản dài hạn khác, như: ký cược, ký quỹ dài hạn, tài sản thuế thu nhập hoãn lại…Việc trình bày riêng biệt các khoản này càng làm rõ hơn tính chất từng loại tài sản, phục vụ cho công tác phân tích tài chính.

Phần nguồn vốn

Nợ ngắn hạn: phản ánh những khoản nợ mà doanh nghiệp có trách nhiệm thanh toán trong vòng một năm hay một chu kỳ kinh doanh, như: nợ vay ngắn hạn ngân hàng, nợ phải trả người bán, nợ lương của người lao động, nợ thuế và các khoản nợ khác. Các khoản nợ này là khoản nợ hợp pháp nếu số dư tại thời điểm lập báo cáo còn nằm trong hạn thanh toán. Ngược lại, khoản nợ này sẽ bất hợp pháp khi số dư nợ đó đã quá hạn. Do vậy, xem xét chi tiết khoản nợ ngắn hạn sẽ đánh giá thực trạng công tác thanh toán của doanh nghiệp

Nợ dài hạn: phản ánh những khoản nợ có thời hạn thanh toán trên một năm hay trên một chu kỳ kinh doanh, gồm: nợ dài hạn và vay dài hạn. Về nguyên tắc, sử dụng nguồn tài trợ này có chi phí sử dụng vốn cao hơn so với sử dụng nợ ngắn hạn. Tuy nhiên, doanh nghiệp ít chịu áp lực hơn trong thanh toán.

Vốn chủ sở hữu: phản ánh toàn bộ nguồn vốn thuộc sở hữu của doanh nghiệp. Đây là nguồn vốn mà doanh nghiệp không phải cam kết thanh toán. Ngoài trừ nguồn vốn kinh doanh, mỗi quỹ của doanh nghiệp đều có mục đích sử dụng riêng. Trong trường hợp quỹ chưa sử dụng thì doanh nghiệp có thể sử dụng các quỹ cho mục đích kinh doanh với nguyên tắc bảo toàn, có hoàn trả.

Nguồn kinh phí, quỹ khác: phản ánh tổng số kinh phí ròng được cấp để chi cho các hoạt động ngoài kinh doanh và quỹ khen thưởng phúc lợi của doanh nghiệp.

Cần chú ý là giữa nguồn vốn chủ sở hữu và nợ phải trả có sự khác nhau. Trong trường hợp giá trị tài sản của doanh nghiệp bị giảm thì khoản nợ phải trả không thay đổi nhưng giá trị của nguồn vốn chủ sở hữu sẽ bị giảm. Như vậy, người chủ sở hữu sẽ chịu rủi ro do biến động giảm giá trị tài sản của doanh nghiệp. Trong trường hợp ngược lại thì khoản lợi do tăng giá trị tài sản thuộc về người chủ sở hữu. Sự khác biệt trên thể hiện người chủ sở hữu sẽ gánh chịu rủi ro khi doanh nghiệp sử dụng nợ để tài trợ cho hoạt động kinh doanh của mình.

Những điểm cần lưu ý khi sử dụng bảng cân đối kế toán

Khi sử dụng các dữ liệu từ Bảng cân đối kế toán để phân tích tài chính, doanh nghiệp cần chú ý đến những đặc điểm sau:

- Tổng cộng tài sản của doanh nghiệp tại thời điểm lập báo cáo bằng tổng cộng nguồn hình thành tài sản vào thời điểm đó. Đặc trưng này thể hiện tính cân đối của Bảng cân đối kế toán.

- Các chỉ tiêu trên Bảng cân đối kế toán được biểu hiện bằng tiền nên có thể tổng hợp được toàn bộ tài sản hiện có của doanh nghiệp. Tuy nhiên, chỉ có chỉ tiêu “Tiền” mới phản ánh số tiền thực sự. Các khoản còn lại phản ánh số tiền mà doanh nghiệp bỏ ra để mua, tiếp nhận, sản xuất hoặc từ bán hàng trong quá khứ. Các khoản tài sản không phải là tiền sẽ tạo ra tiền trong tương lai, và số tiền tạo ra từ những tài sản này có thể lớn hơn hoặc nhỏ hơn giá trị hiện tại, tùy thuộc vào kết quả kinh doanh.

- Bảng cân đối kế toán phản ánh tài sản và nguồn hình thành tài sản tại một thời điểm. Do vậy, căn cứ vào số liệu trên Bảng cân đối kế toán ở nhiều thời điểm khác nhau có thể đánh giá biến động tài sản và nguồn vốn của doanh nghiệp. Tính thời vụ, tính chu kỳ hoặc những thay đổi bất thường trong các hoạt động cung ứng, tiêu thụ và thanh toán đều ảnh hưởng đến số liệu trên Bảng cân đối kế toán. Vì thế, nhà phân tích nên thận trọng khi đưa ra các kết luận phân tích đối với các biến động trên Bảng cân đối kế toán.

- Bảng cân đối kế toán được lập theo các nguyên tắc kế toán chung, trong đó giá trị của tài sản được trình bày theo giá lịch sử (giá gốc). Do vậy, trong trường hợp có biến động về giá (một nền kinh tế có mức lạm phát cao hoặc giá trị doanh nghiệp giảm thấp do kinh doanh không hiệu quả) thì sử dụng số liệu trên Bảng cân đối kế toán sẽ không đánh giá xác thực thực trạng tài chính doanh nghiệp. Nhà phân tích trong trường hợp này cần quan tâm đến giá hiện hành để có những điều chỉnh phù hợp khi xây dựng các chỉ tiêu phân tích.

- Số liệu trên Bảng cân đối kế toán là số liệu tổng hợp về tài sản và nguồn vốn, do vậy không thể chỉ ra bức tranh cụ thể về tình hình tài chính tại doanh nghiệp. Trong trường hợp đó, cần quan tâm đến số liệu bổ sung trên thuyết minh báo cáo tài chính, hay khai thác các tài liệu chi tiết từ bộ phận kế toán tài chính doanh nghiệp.

- Một đặc trưng của phần nguồn vốn trên Bảng cân đối kế toán là tính chi phí của nguồn vốn. Thông thường việc sử dụng nguồn vốn đều phải chịu chi phí: trả lãi ngân hàng, tiền thu sử dụng vốn, cổ tức …và về nguyên tắc sử dụng nguồn vốn nào có chi phí sử dụng vốn cao thì rủi ro cao. Do vậy, xem xét đặc tính này của từng khoản mục trên phần nguồn vốn kết hợp với cơ cấu nguồn vốn cũng có thể đánh giá sự rủi ro và chi phí sử dụng vốn của doanh nghiệp.

- Những phương pháp kế toán (phương pháp đánh giá hàng xuất kho, phương pháp khấu hao) áp dụng ở doanh nghiệp cũng ảnh hưởng đến các chỉ tiêu trên Bảng cân đối kế toán. Trong trường hợp doanh nghiệp thay đổi phương pháp kế toán thì cần quan tâm đến ảnh hưởng của những thay đổi đó.

Vân Nguyên Edubiz được thành lập từ năm 2009, là học viện đào tạo kỹ năng mềm, đào tạo doanh nhân cho các doanh nghiệp Việt Nam.

Chúng tôi thường xuyên tổ chức các khóa học tài chính từ cơ bản đến chuyên sâu. Khóa học được giảng dạy bởi Chuyên gia tài chính – Đoàn Hữu Cảnh – Người có hơn 18 năm kinh nghiệm đào tạo, tư vấn cho các doanh nghiệp và các ngân hàng lớn như : Viettel; Vietnam Airlines; EVN; PVPower; TKV; Sông Đà; Vinaconex; Samsung; Vietcombank; BIDV; Agribank; Pvcombank; SHB; Maritime bank; NCB …

Học viên cần nhận lịch học và học phí cụ thể, vui lòng để lại thông tin vào form bên dưới.