Hệ thống đòn bẩy kinh doanh và đòn bẩy tài chính của doanh nghiệp

Quản trị tài chính doanh nghiệp sử dụng hệ thống đòn bẩy để gia tăng lợi nhuận. Các đòn bẩy mà các nhà quản trị tài chính thường sử dụng là đòn bẩy kinh doanh và đòn bẩy tài chính. Tuy nhiên, nếu không biết cách, việc sử dụng đòn bẩy sẽ làm gia tăng rủi ro cho doanh nghiệp.

Rủi ro kinh doanh và đòn bẩy kinh doanh

Rủi ro kinh doanh

Rủi ro kinh doanh nảy sinh bắt nguồn từ chính các yếu tố trong hoạt động kinh doanh của doanh nghiệp. Nó là sự dao động hay sự không chắc chắn về lợi nhuận trước lãi vay và thuế hoặc tỷ suất sinh lời kinh tế của tài sản.

Thước đo chủ yếu thường được sử dụng để đánh giá rủi ro kinh doanh của doanh nghiệp là độ lệch chuẩn và hệ số biến thiên của lợi nhuận trước lãi vay và thuế (EBIT).

Rủi ro kinh doanh có thể biến động từ ngành này sang ngành kia và thay đổi theo thời gian. Có nhiều yếu tố ảnh hưởng tới rủi ro kinh doanh của một doanh nghiệp như:

- Sự biến động của cầu về loại sản phẩm doanh nghiệp sản xuất

- Biến động giá của sản phẩm đầu ra

- Biến động giá các yếu tố đầu vào

- Khả năng điều chỉnh giá bán sản phẩm của doanh nghiệp khi giá của yếu tố đầu vào có sự thay đổi

- Mức độ đa dạng hóa sản phẩm

- Tốc độ tăng trưởng

- Cơ cấu chi phí sản xuất kinh doanh hay mức độ sử dụng đòn bẩy kinh doanh của doanh nghiệp.

Trong quản trị tài chính doanh nghiệp, nhà quản trị cần phải biết phân tích, đánh giá để hạn chế, phòng ngừa và quản lý rủi ro kinh doanh.

Đòn bẩy kinh doanh

Đòn bẩy kinh doanh là việc sử dụng các tài sản có chi phí cố định kinh doanh nhằm hy vọng gia tăng lợi nhuận trước lãi vay và thuế hay tỷ suất sinh lời kinh tế của tài sản. Nói cách khác, đòn bẩy kinh doanh thể hiện mức độ sử dụng chi phí cố định kinh doanh của doanh nghiệp trong hoạt động sản xuất kinh doanh nhằm hy vọng gia tăng lợi nhuận trước lãi vay và thuế (hay tỷ suất lợi nhuận kinh tế của tài sản).

Mức độ sử dụng đòn bẩy kinh doanh của doanh nghiệp được thể hiện ở tỷ trọng chi phí cố định kinh doanh trong tổng chi phí sản xuất kinh doanh của doanh nghiệp. Một doanh nghiệp có tỷ trọng chi phí cố định kinh doanh ở mức cao thể hiện doanh nghiệp có đòn bẩy kinh doanh lớn và ngược lại.

Một doanh nghiệp có đòn bẩy kinh doanh cao thì chỉ cần một sự thay đổi nhỏ của doanh thu (hoặc sản lượng hàng hoá tiêu thụ), có thể dẫn đến sự thay đổi lớn hơn về lợi nhuận trước lãi vay và thuế của doanh nghiệp. Điều đó có nghĩa là lợi nhuận trước lãi vay và thuế của doanh nghiệp rất nhạy cảm với mức độ sử dụng chi phí cố định kinh doanh trong mối quan hệ với chi phí biến đổi và quy mô kinh doanh của doanh nghiệp. Tuy nhiên, sử dụng đòn bẩy kinh doanh như sử dụng con dao hai lưỡi. Doanh nghiệp có đòn bẩy kinh doanh lớn có khả năng gia tăng nhanh lợi nhuận trước lãi vay và thuế, nhưng cũng ẩn chứa rủi ro kinh doanh lớn.

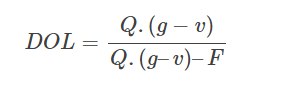

Mức độ ảnh hưởng của đòn bẩy kinh doanh (DOL)

Mức độ ảnh hưởng của đòn bẩy kinh doanh đến lợi nhuận trước lãi vay và thuế của doanh nghiệp được xác định theo công thức sau:

Mức độ ảnh hưởng của đòn bẩy kinh doanh đến lợi nhuận của doanh nghiệp (DOL) = Tỷ lệ thay đổi lợi nhuận trước lãi vay và thuế / Tỷ lệ thay đổi của doanh thu (hoặc sản lượng tiêu thụ)

Như vậy mức độ ảnh hưởng của đòn bẩy kinh doanh phản ánh mức độ thay đổi và lợi nhuận trước lãi vay và thuế do kết quả từ sự thay đổi của doanh thu tiêu thụ (hoặc sản lượng hàng hoá tiêu thụ). Nói một cách khác nó cho thấy khi doanh thu (hoặc sản lượng) tiêu thụ thay đổi 1% thì lợi nhuận trước lãi vay và thuế sẽ thay đổi bao nhiêu %.

Gọi:

- F là tổng chi phí cố định kinh doanh (không bao gồm lãi vay)

- v là chi phí biến đổi tính cho 1 sản phẩm

- g là giá bán một sản phẩm

- Q là số lượng sản phẩm tiêu thụ

Xem xét mức độ ảnh hưởng của đòn bẩy kinh doanh có thể nhận thấy:

- Ở mỗi mức sản lượng sản phẩm sản xuất tiêu thụ hay doanh thu bán hàng khác nhau thì mức độ ảnh hưởng của đòn bẩy kinh doanh cũng có sự khác nhau.

- Mức độ ảnh hưởng của đòn bẩy kinh doanh cũng là một trong những thước đo rủi ro kinh doanh của doanh nghiệp hay của một dự án.

Từ công thức trên chúng ta có công thức đo lường sự tác động của đòn bẩy kinh doanh đến sự thay đổi lợi nhuận trước lãi vay và thuế như sau:

| Tỷ lệ thay đổi lợi nhuận trước lãi vay và thuế | = | Mức độ ảnh hưởng của đòn bẩy kinh doanh | x | Tỷ lệ thay đổi của doanh thu (hoặc sản lượng tiêu thụ) |

Rủi ro tài chính và đòn bẩy tài chính

Rủi ro tài chính

Trong quá trình hoạt động, doanh nghiệp sử dụng vốn vay một mặt nhằm bù đắp sự thiếu hụt vốn, mặt khác nhằm hy vọng gia tăng tỷ suất lợi nhuận chủ sở hữu (hoặc thu nhập trên một cổ phần) nhưng đồng thời cũng làm tăng thêm rủi ro cho doanh nghiệp, đó là rủi ro tài chính.

Rủi ro tài chính là sự dao động hay sự biến thiên của tỷ suất lợi nhuận vốn chủ sở hữu (hoặc thu nhập trên một cổ phần) và làm tăng thêm xác suất mất khả năng thanh toán khi doanh nghiệp sử dụng vốn vay và các nguồn tài trợ khác có chi phí cố định tài chính.

Việc sử dụng vốn vay tạo ra khả năng cho doanh nghiệp tăng được tỷ suất lợi nhuận vốn chủ sở hữu nhưng cũng làm cho tỷ suất lợi nhuận vốn chủ sở hữu có thể có mức độ dao động lớn hơn. Khi tỷ suất sinh lời kinh tế của tài sản (ROAE) mà doanh nghiệp tạo ra lớn hơn chi phí sử dụng vốn vay sẽ làm gia tăng tỷ suất lợi nhuận vốn chủ sở hữu, nhưng nếu tỷ suất sinh lời của tài sản thấp hơn chi phí sử dụng vốn vay thì càng làm giảm sút nhanh hơn tỷ suất sinh lời vốn chủ sở hữu. Mặt khác, doanh nghiệp sử dụng vốn vay làm nảy sinh nghĩa vụ tài chính phải thanh toán lãi vay cho các chủ nợ bất kể doanh nghiệp đạt được mức độ lợi nhuận trước lãi vay và thuế là bao nhiêu, đồng thời doanh nghiệp phải có nghĩa vụ hoàn trả vốn gốc cho các chủ nợ đúng hạn. Doanh nghiệp càng sử dụng nhiều vốn vay thì nguy cơ mất khả năng thanh toán càng lớn. Như vậy, việc sử dụng vốn vay đã ẩn chứa rủi ro tài chính mà doanh nghiệp có thể gặp phải trong quá trình kinh doanh.

Đòn bẩy tài chính

Đòn bẩy tài chính là thể hiện mức độ sử dụng vốn vay trong nguồn vốn của doanh nghiệp nhằm hy vọng gia tăng hệ số sinh lời (hay thu nhập trên một cổ phần của công ty).

Mức độ sử dụng đòn bẩy tài chính doanh nghiệp được thể hiện ở hệ số nợ. Doanh nghiệp có hệ số nợ cao thể hiện doanh nghiệp có đòn bẩy tài chính ở mức độ cao và ngược lại.

Doanh nghiệp có đòn bẩy tài chính càng cao thì mức độ rủi ro trong hoạt động tài chính càng cao, nhưng cơ hội gia tăng hệ số sinh lời tài chính (ROE) càng lớn.

Gọi:

- ROE là hệ số sinh lời tài chính (tỷ suất sinh lời trên vốn cổ phần thường)

- D là vốn vay

- E là vốn chủ sở hữu

- EBIT: Lợi nhuận trước lãi vay và thuế

- A: Giá trị tài sản bình quân (hay vốn kinh doanh bình quân)

- ROB là hệ số sinh lời cơ bản ( ROB = EBIT / A )

- rd là lãi suất vay

- t là thuế suất thuế TNDN

Vậy:

Vậy:

- Khi ROB > rd: Doanh nghiệp tăng vay nợ => ROE càng được khuếch đại, đồng thời gia tăng rủi ro tài chính.

- Khi ROB = rd: Doanh nghiệp tăng vay nợ nhưng ROE không thay đổi, đồng thời gia tăng rủi ro tài chính.

- Khi ROB< rd:Doanh nghiệp tăng vay nợ => làm suy giảm ROE, đồng thời gia tăng rủi ro tài chính.

Đây chính là giới hạn của hệ số nợ trong trong tổng vốn của doanh nghiệp, và điều này cần được lưu ý khi ra quyết định huy động vốn.

Cần lưu ý rằng, cũng như sử dụng đòn bẩy kinh doanh, việc sử dụng đòn bẩy tài chính như sử dụng “con dao hai lưỡi”. Nếu tổng tài sản không có khả năng sinh ra một tỷ suất sinh lời đủ lớn để bù đắp chi phí lãi vay nợ thì hệ số sinh lời tài chính (vốn cổ phần thường) bị giảm sút, bởi lẽ phần lợi nhuận do vốn chủ sở hữu (vốn cổ phần thường) làm ra phải dùng để bù đắp sự thiếu hụt của khoản lãi vay phải trả.

Khả năng gia tăng lợi nhuận cao là điều mong ước của các chủ sở hữu, trong đó đòn bẩy tài chính là một công cụ được các nhà quản lý thường dùng. Tuy đòn bẩy tài chính là công cụ hữu ích để khuyếch đại hệ số sinh lời hay gia tăng thu nhập một cổ phần. Nó đồng thời cũng tiềm ẩn sự gia tăng rủi ro cho chủ sở hữu. Sự thành công hay thất bại này tùy thuộc vào chiến lược của chủ sở hữu khi lựa chọn cơ cấu tài chính.

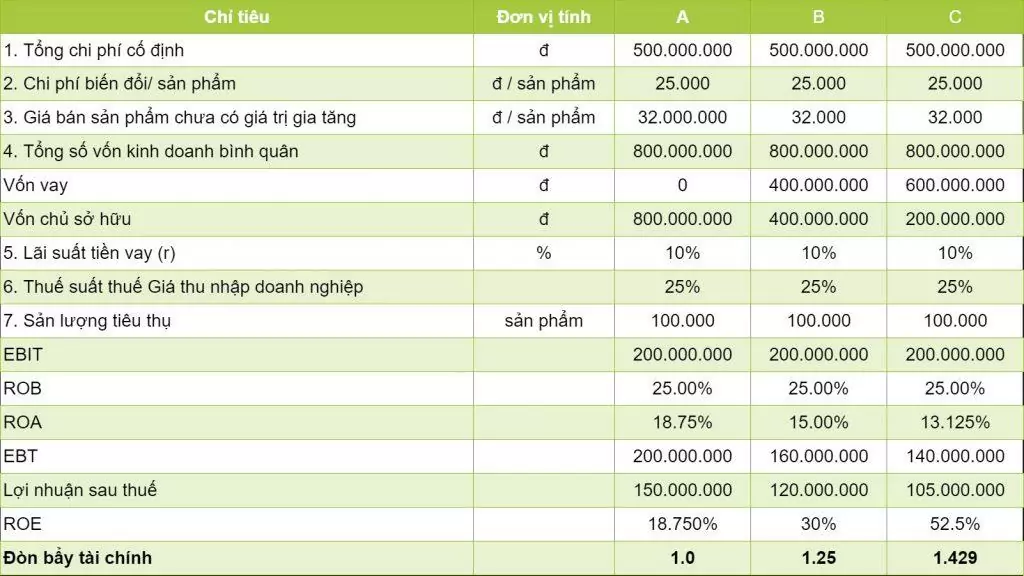

Ví dụ về đòn bẩy tài chính trong 3 doanh nghiệp A,B, C

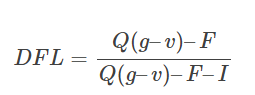

Mức độ ảnh hưởng của đòn bẩy tài chính (DFL)

Đòn bẩy tài chính là sự đánh giá chính sách vay nợ được sử dụng trong việc điều hành doanh nghiệp. Vì lãi vay phải trả không đổi khi sản lượng thay đổi. Do đó, đòn bẩy tài chính sẽ rất lớn trong các doanh nghiệp có hệ số nợ cao, và ngược lại. Những doanh nghiệp có hệ số nợ bằng không sẽ không có đòn bẩy tài chính. Như vậy, đòn bẩy tài chính đặt trọng tâm vào hệ số nợ. Khi đòn bẩy tài chính cao, thì chỉ cần một sự thay đổi nhỏ về lợi nhuận trước lãi vay và thuế cũng có thể làm thay đổi với một tỷ lệ cao hơn về hệ số sinh lời tài chính nghĩa là hệ số sinh lời tài chính nhạy cảm khi lợi nhuận trước lãi vay và thuế biến đổi.

Như vậy, mức độ ảnh hưởng của đòn bẩy tài chính phản ánh nếu lợi nhuận trước lãi vay và thuế thay đổi 1% thì hệ số sinh lời tài chính sẽ thay đổi bao nhiêu %.

Mức độ ảnh hưởng của đòn bẩy tài chính(DFL) = Tỷ lệ thay đổi hệ số sinh lời tài chính / Tỷ lệ thay đổi lợi nhuận trước lãi vay và thuế

Nếu ta gọi I là lãi vay phải trả

Ở mỗi mức lợi nhuận trước lãi vay và thuế khác nhau thì mức ảnh hưởng của đòn bẩy tài chính cũng có sự khác nhau. Mức độ ảnh hưởng của đòn bẩy tài chính cũng là một trong những thước đo mức độ rủi ro tài chính của doanh nghiệp.

Ở mỗi mức lợi nhuận trước lãi vay và thuế khác nhau thì mức ảnh hưởng của đòn bẩy tài chính cũng có sự khác nhau. Mức độ ảnh hưởng của đòn bẩy tài chính cũng là một trong những thước đo mức độ rủi ro tài chính của doanh nghiệp.

Từ công thức trên chúng ta có công thức đo lường sự tác động của đòn bẩy tài chính đến sự thay đổi hệ số sinh lời tài chính (ROE) như sau:

| Tỷ lệ thay đổi của ROE | = | Mức độ ảnh hưởng của đòn bẩy tài chính | x | Tỷ lệ thay đổi của EBIT |

Như vậy đòn bẩy tài chính thể hiện cách thức sử dụng nguồn tài trợ vốn của doanh nghiệp.

Phối hợp đòn bẩy tài chính và đòn bẩy kinh doanh

Đòn bẩy kinh doanh phản ánh mức độ sử dụng chi phí cố định kinh doanh trong tổng chi phí sản xuất kinh doanh. Mức độ ảnh hưởng của đòn bẩy kinh doanh sẽ rất lớn ở những doanh nghiệp có chi phí cố định kinh doanh cao hơn chi phí biến đổi. Nhưng đòn bẩy kinh doanh chỉ tác động tới lợi nhuận trước lãi vay và thuế, bởi lẽ hệ số nợ không ảnh hưởng tới độ lớn của đòn bẩy kinh doanh.

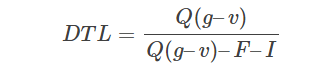

Còn mức độ ảnh hưởng của đòn bẩy tài chính chỉ phụ thuộc vào hệ số nợ, không phụ thuộc vào kết cấu chi phí cố định và chi phí biến đổi của doanh nghiệp. Do đó, đòn bẩy tài chính tác động tới hệ số sinh lời tài chính. Vì vậy, khi ảnh hưởng của đòn bẩy kinh doanh chấm dứt thì ảnh hưởng của đòn bẩy tài chính sẽ thay thế để khuyếch đại hệ số sinh lời tài chính(thu nhập một cổ phần thường). Vì lẽ đó người ta gọi đòn bẩy kinh doanh là đòn bẩy cấp một, đòn bẩy tài chính là đòn bẩy cấp hai, và có thể kết hợp đòn bẩy kinh doanh và đòn bẩy tài chính thành một đòn bẩy tổng hợp. Mức độ ảnh hưởng của đòn bẩy tổng hợp (DTL) được xác định như sau:

| Mức độ ảnh hưởng của đòn bẩy tổng hợp (DTL) | = | Mức độ ảnh hưởng của đòn bẩy kinh doanh | x | Mức độ ảnh hưởng của đòn bẩy tài chính |

Mức độ ảnh hưởng của đòn bẩy tổng hợp phản ánh mức độ nhạy cảm của hệ số sinh lời tài chính trước sự thay đổi của doanh thu hay sản lượng sản phẩm tiêu thụ. Nói cách khác nếu doanh thu thay đổi 1% thì hệ số sinh lời tài chính thay đổi bao nhiêu %.

Mức độ ảnh hưởng của đòn bẩy tổng hợp phản ánh mức độ nhạy cảm của hệ số sinh lời tài chính trước sự thay đổi của doanh thu hay sản lượng sản phẩm tiêu thụ. Nói cách khác nếu doanh thu thay đổi 1% thì hệ số sinh lời tài chính thay đổi bao nhiêu %.

Có thể nhận thấy: ở mỗi mức doanh thu hay sản lượng tiêu thụ khác nhau thì mức độ tác động của đòn bẩy tổng hợp cũng có sự khác nhau. Mức độ tác động của đòn bẩy tổng hợp cũng là một thước đo cho phép đánh giá mức độ rủi ro tổng thể của doanh nghiệp bao hàm rủi ro kinh doanh và rủi ro tài chính.

Vấn đề quan trọng khi xem xét đòn bẩy tổng hợp đối với nhà quản trị tài chính doanh nghiệp là cần phải sử dụng phối hợp hai loại đòn bẩy kinh doanh và đòn bẩy tài chính để sao cho gia tăng được hệ số sinh lời tài chính (hay EPS) đồng thời phải đảm bảo sự an toàn tài chính cho doanh nghiệp.

Học quản lý tài chính doanh nghiệp ở đâu ?

Để có thể có được những kiến thức tốt nhất về tài chính doanh nghiệp và cách thức đương đầu với những vấn đề tài chính. Bạn có thể tham gia khóa quản lý tài chính doanh nghiệp tại Học viên Doanh nhân Vân Nguyên Edubiz. Với những khóa học tài chính ngắn hạn, không mất quá nhiều thời gian chủ doanh nghiệp sẽ có một cái nhìn tổng quan hơn về “sức khỏe tài chính doanh nghiệp”, qua đó biết cách tổ chức các công tác về vấn đề quản trị tài chính.

Với nội dung bao trùm hầu hết các khía cạnh quan trọng của công tác đánh giá, cân đối tài chính nhưng được trình bày một cách cô đọng nhất, ưu tiên phần thực hành và thảo luận các tình huống thực tế phát sinh, chương trình giúp tiết kiệm thời gian, chi phí cho các nhà quản trị đang mong muốn cập nhật, bổ sung, hệ thống hóa kiến thức quản lý tài chính của mình. Thêm vào đó, chương trình cũng thiết lập môi trường tối ưu để học viên có thể trao đổi kinh nghiệm và giải quyết những vướng mắc thực tiễn mà doanh nghiệp đang gặp phải.