Có thể huy động vốn cho doanh nghiệp bằng những cách nào?

Để có thể kinh doanh, doanh nghiệp cần có vốn. Có 2 hình thức huy động vốn doanh nghiệp là huy động vốn dài hạn và huy động vốn ngắn hạn. Mỗi loại đều có những ưu và nhược điểm khác nhau tùy thuộc vào mục đích huy động vốn của doanh nghiệp. Bài viết dưới đây giới thiệu chi tiết của từng hoạt động huy động vốn.

Huy động vốn dài hạn

Phát hành cổ phiếu

Để huy động vốn dài hạn, doanh nghiệp có thể phát hành hai loại cổ phiếu: Cổ phiếu thường và cổ phiếu ưu đãi.

Cổ phiếu thường

Cổ phiếu thường là loại chứng khoán vốn, tức là công ty huy động vốn chủ sở hữu và không có thời gian đáo hạn hoàn trả vốn gốc. Cổ tức chi trả cho cổ đông phụ thuộc vào kết quả kinh doanh và chính sách cổ tức của công ty.

Việc phát hành thêm cổ phiếu mới nhằm huy động tăng vốn có thể thực hiện theo 3 hình thức : Phát hành cổ phiếu mới với việc dành quyền ưu tiên mua cho các cổ đông hiện hành. Phát hành cổ phiếu mới bằng việc chào bán cổ phiếu cho người thứ 3, là những người có quan hệ mật thiết với công ty như nhà cung cấp, khách hàng, nhà quản lý công ty…Hoặc phát hành rộng rãi cổ phiếu mới ra công chúng.

Nếu như mua trái phiếu, nhà đầu tư xác định ngay tiền lãi sẽ nhận được, còn đầu tư vào việc mua cổ phiếu thường thì tiền lãi (cổ tức) lại phụ thuộc vào kết quả kinh doanh của công ty. Mặt khác khi công ty giải thể (hoặc phá sản) tiền mua trái phiếu sẽ được thanh toán trước tiền mua cổ phiếu thường. Vì vậy đầu tư vào cổ phiếu thường sẽ có mức độ mạo hiểm cao hơn đầu tư vào trái phiếu.

Khi phát hành cổ phiếu thường mới sẽ phát sinh chi phí phát hành. Chi phí phát hành bao gồm: chi phí in ấn, quảng cáo, chi phí bảo lãnh phát hành, chi phí hoa hồng, môi giới… Vì vậy số vốn doanh nghiệp được sử dụng cho đầu tư bằng giá thị trường hiện hành của cổ phiếu thường trừ đi chi phí phát hành.

Cổ phiếu ưu đãi

Cổ phiếu ưu đãi cho phép người nắm giữ loại cổ phiếu này được hưởng một số quyền lợi ưu đãi hơn so với cổ phiếu thường. Cổ phiếu ưu đãi có nhiều loại, tuy nhiên loại thường được các công ty ở nhiều nước sử dụng là loại cổ phiếu ưu đãi cổ tức. Loại cổ phiếu ưu đãi này có những đặc trưng chủ yếu sau:

- Chủ sở hữu cổ phiếu ưu đãi được hưởng một khoản lợi tức được xác định trước không phụ thuộc vào kết quả hoạt động của công ty.

- Khi công ty gặp khó khăn trong kinh doanh, thì có thể hoãn trả cổ tức cho cổ đông ưu đãi. Số cổ tức đó được tích luỹ lại và chuyển sang kỳ tiếp theo.

- Khi công ty bị giải thể hay thanh lý thì cổ đông ưu đãi được ưu tiên thanh toán giá trị cổ phiếu của họ trước các cổ đông thường.

- Tuy nhiên, cổ đông ưu đãi thường không có quyền bỏ phiếu bầu hội đồng quản trị và quyết định các vấn đề quan trọng trong quản lý công ty.

Do tính chất lưỡng tính của cổ phiếu ưu đãi, tức là vừa có điểm giống cổ phiếu thường vừa giống trái phiếu, nên việc sử dụng cổ phiếu ưu đãi sẽ là hợp lý trong bối cảnh nếu như việc sử dụng trái phiếu và cổ phiếu thường đều là bất lợi với công ty.

Trái phiếu doanh nghiệp

Bản chất doanh nghiệp phát hành trái phiếu chính là đi vay, người mua trái phiếu doanh nghiệp là người cho doanh nghiệp vay vốn, là chủ nợ của doanh nghiệp (hay còn gọi là trái chủ).

Trái chủ không có quyền tham gia quản lý và điều hành hoạt động kinh doanh của doanh nghiệp phát hành trái phiếu, không có quyền ứng cử, bầu cử vào Hội đồng quản trị, cũng như không được quyền bỏ phiếu, biểu quyết…Có 2 loại trái phiếu:

- Trái phiếu có kỳ hạn nhất định: Trái phiếu này có thời gian đáo hạn. Khi đến hạn, doanh nghiệp phát hành trái phiếu có trách nhiệm hoàn trả cho trái chủ toàn bộ số vốn gốc ban đầu.

- Trái phiếu có lợi tức cố định: Lợi tức trái phiếu được xác định trước, không phụ thuộc vào kết quả hoạt động của doanh nghiệp hàng năm.

Lợi tức trái phiếu được trừ ra khi xác định thu nhập chịu thuế của doanh nghiệp. Nghĩa là theo luật thuế thu nhập, tiền lãi là một yếu tố chi phí tài chính.

Vay dài hạn các tổ chức tín dụng

Vay dài hạn ngân hàng và các công ty tài chính là một nguồn vốn tín dụng quan trong trong sự phát triển của doanh nghiệp. Trong quá trình hoạt động kinh doanh, việc sử dụng vay nợ ngân hàng có thể mang lại lợi ích cho chủ sở hữu doanh nghiệp nên nhiều doanh nghiệp đã sử dụng vay nợ ngân hàng như một nguồn vốn thường xuyên của mình.

Vay vốn dài hạn ngân hàng thông thường được hiểu là vay vốn có thời gian trên một năm. Hoặc trong thực tế, người ta chia thành vay vốn trung hạn (1 – 3 năm), vay vốn dài hạn (trên 3 năm).

Thuê tài chính

Trên góc độ tài chính, thuê tài chính là một phương thức tín dụng trung và dài hạn, theo đó người cho thuê cam kết mua tài sản theo yêu cầu của người thuê và nắm giữ quyền sở hữu đối với tài sản thuê. Đây là hình thức huy động vốn trung và dài hạn khá phù hợp với các doanh nghiệp nhỏ và vừa

Ở Việt Nam hiện nay, theo quy định thời gian thuê tài sản tối thiểu phải chiếm phần lớn thời gian sử dụng kinh tế của tài sản. Do đó thời hạn thuê thường rất dài.

Trong thời gian thuê, người thuê chịu trách nhiệm bảo dưỡng, sửa chữa, bảo hành tài sản và không được hủy bỏ hợp đồng trước thời hạn (trừ trường hợp do lỗi của Bên cho thuê). Khi kết thúc thời hạn thuê, bên thuê được chuyển giao quyền sở hữu, mua lại, hoặc tiếp tục thuê tài sản đó theo các thỏa thuận trong hợp đồng thuê.

Huy động từ lợi nhuận để lại

Các doanh nghiệp có thể sử dụng một phần lợi nhuận sau thuế để tái đầu tư. Đây là nguồn vốn chủ sở hữu nội sinh của công ty do đó không phát sinh chi phí sử dụng nguồn vốn này. Tuy nhiên, trên góc độ tài chính phải tính đến chi phí cơ hội của số lợi nhuận giữ lại cho nhà đầu tư.

Lợi nhuận sau thuế của công ty sau khi trả cổ tức cho cổ đông ưu đãi (nếu có) thuộc quyền sở hữu của các chủ sở hữu (cổ đông thường). Cổ đông có thể nhận toàn bộ số lợi nhuận đó dưới hình thức phân phối lợi nhuận và sau đó sử dụng số tiền nhận được để đầu tư vào nơi khác hoặc theo một cách khác. Vậy khi nào cổ đông chấp nhận để lại lợi nhuận để tái đầu tư?

Nếu quyết định sử dụng lợi nhuận để tái đầu tư. Công ty phải đảm bảo đạt được tỷ suất sinh lời tối thiểu bằng tỷ suất sinh lời mà cổ đông có thể thu được khi sử dụng số tiền đó đầu tư vào nơi khác với mức độ rủi ro tương đương. Chính vì vậy, chi phí sử dụng lợi nhuận để lại tái đầu tư là tỷ suất sinh lời đòi hỏi của cổ đông.

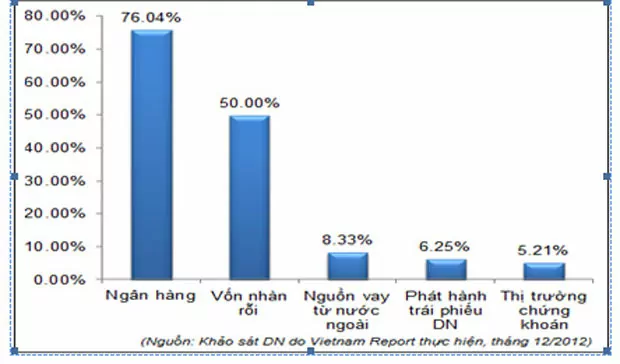

Biểu đồ huy động vốn của một doanh nghiệp năm 2013

Huy động vốn ngắn hạn

Nợ phải trả có tính chất chu kỳ

Trong quá trình hoạt động kinh doanh. Do nhiều nguyên nhân, doanh nghiệp luôn nảy sinh những khoản nợ phải trả có tính chất chu kỳ. Khi các khoản nợ này chưa đến kỳ hạn thanh toán, doanh nghiệp có thể sử dụng tạm thời vào các hoạt động kinh doanh của mình.

Những khoản này thường bao gồm: Tiền lương, tiền công phải trả cho người lao động, nhưng chưa đến kỳ trả. Các khoản thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, BHXH phải nộp nhưng chưa đến kỳ nộp. Những khoản tiền tạm ứng trước của khách hàng.

Nếu doanh nghiệp xác định chính xác được quy mô chiếm dùng thường xuyên (còn được gọi là nợ định mức) thì có thể giảm bớt được nhu cầu huy động các nguồn vốn dài hạn từ bên ngoài, tiết kiệm chi phí sử dụng vốn của doanh nghiệp. Tuy nhiên, nguồn này có hạn chế là thời gian sử dụng thường ngắn, quy mô nguồn vốn chiếm dụng thường không lớn.

Tín dụng nhà cung cấp

Đây là một hình thức tài trợ quan trọng nhu cầu vốn lưu động ngắn hạn của doanh nghiệp. Nó được hình thành khi doanh nghiệp mua hàng hoá dịch vụ từ nhà cung cấp song chưa phải trả tiền ngay. Vì vậy, doanh nghiệp có thể sử dụng các tài sản mua được từ nhà cung cấp như một nguồn vốn bổ sung để tài trợ cho nhu cầu vốn lưu động ngắn hạn của doanh nghiệp.

Vay ngắn hạn ngân hàng

Việc sử dụng hợp lý nguồn vốn tín dụng ngân hàng để tài trợ nhu cầu vốn lưu động của doanh nghiệp có tác dụng giúp doanh nghiệp khắc phục khó khăn về vốn. Tuy nhiên, việc sử dụng nguồn vốn này sẽ làm tăng hệ số nợ của doanh nghiệp. Từ đó làm tăng rủi ro tài chính do bắt buộc phải trả lãi và hoàn trả nợ đúng hạn.

Hối phiếu

Hối phiếu là giấy tờ có giá ghi nhận lệnh yêu cầu thanh toán hoặc cam kết thanh toán không điều kiện một số tiền xác định khi có yêu cầu hoặc vào một thời điểm nhất định trong tương lai cho người thụ hưởng.

Hối phiếu gồm 2 loại:

- Hối phiếu đòi nợ: Là giấy tờ có giá do người ký phát lập, yêu cầu người bị ký phát thanh toán không điều kiện một số tiền xác định khi có yêu cầu hoặc vào một thời điểm nhất định trong tương lai cho người thụ hưởng.

- Hối phiếu nhận nợ: Là giấy tờ có giá do người phát hành lập, cam kết thanh toán không điều kiện một số tiền xác định khi có yêu cầu hoặc vào một thời điểm nhất định trong tương lai cho người thụ hưởng.

Khi có nhu cầu vốn trước thời gian đáo hạn hối phiếu, doanh nghiệp có thể thực hiện chuyển nhượng hoặc chiết khấu hối phiếu để nhận trước số tiền đáp ứng nhu cầu vốn tạm thời.

Bán nợ

Trong quá trình hoạt động, doanh nghiệp xuất hiện các khoản nợ phải thu, nợ quá hạn của khách hàng… khó thu hồi. Doanh nghiệp có thể xử lý các khoản nợ đó bằng cách bán cho các tổ chức mua, bán nợ chuyên nghiệp.

Tuỳ theo quy định của luật pháp ở mỗi quốc gia, tổ chức mua, bán nợ có thể là ngân hàng thương mại hay công ty mua bán nợ. Khi việc mua bán nợ hoàn tất, đây có thể coi là một hình thức tài trợ ngắn hạn cho doanh nghiệp. Bên mua nợ sẽ có trách nhiệm thu hồi các khoản nợ và chịu rủi ro có thể xảy ra trong quá trình thu nợ.

Các nguồn huy động vốn ngắn hạn khác

Ngoài các nguồn vốn ngắn hạn trên, doanh nghiệp còn có thể sử dụng các nguồn khác như tiền đặt cọc, tiền ứng trước của khách hàng, tín dụng thư, các khoản cho vay theo từng hợp đồng cụ thể…

So sánh việc huy động vốn ngắn hạn và dài hạn

Thông thường, việc sử dụng tín dụng ngắn hạn giúp cho doanh nghiệp có thể thực hiện dễ dàng, thuận lợi hơn so với việc sử dụng tín dụng dài hạn. Bởi các điều kiện cho vay ngắn hạn mà ngân hàng thương mại và các tổ chức tài chính khác đưa ra đối với doanh nghiệp thường ít khắt khe hơn so với tín dụng dài hạn.

Chi phí sử dụng tín dụng ngắn hạn thường thấp hơn. Việc sử dụng tín dụng ngắn hạn giúp cho doanh nghiệp có thể điều chỉnh cơ cấu nguồn vốn dễ dàng, linh hoạt hơn so với sử dụng tín dụng dài hạn.

Tuy nhiên, sử dụng tín dụng ngắn hạn cũng có những điểm bất lợi như: Doanh nghiệp phải chịu rủi ro về lãi suất cao hơn, bởi lãi suất tín dụng ngắn hạn biến động nhiều hơn so với lãi suất dài hạn. Sử dụng tín dụng ngắn hạn đòi hỏi doanh nghiệp phải có nghĩa vụ thanh toán lãi vay và hoàn trả vốn gốc trong một thời gian ngắn, nếu tình hình kinh doanh gặp khó khăn, doanh nghiệp dễ rơi vào tình trạng mất khả năng thanh toán các khoản nợ đến hạn. Việc sử dụng quá nhiều tín dụng ngắn hạn dễ dẫn đến tình trạng tài chính của doanh nghiệp luôn căng thẳng, nhất là đối với một số doanh nghiệp trong tình trạng sử dụng cả nguồn vốn ngắn hạn để tài trợ cho tài sản dài hạn.